教授/研究

教授/研究

从5403家上市公司年报里,我们能看到什么?

截至2025年4月30日,A股上市公司2024年年报披露季正式收官。在5411 家上市公司中,5403家已揭晓年度“成绩单”:全年营收总额达71.92万亿元,同比微降0.9%;归母净利润总额5.21万亿元,同比下滑2.3%。值得关注的是,实现盈利的企业占比降至75%,较前三年的88%、82%、80%持续走低,市场整体盈利承压特征显著。

中欧国际工商学院会计学教授陈世敏及助教宋希允从——ROE(净资产收益率)、现金流和成长性这三个核心问题出发,告诉你怎么从一家上市公司的年报中看出企业价值的玄机。

在资本市场的浪潮中,每家企业都是一座漂浮的冰山。股价K线、营收利润不过是水面浮光,真正决定其能否穿越周期的,是水下深处的三大支柱——ROE、现金流、成长性。这三项指标看似独立,实则构成了企业价值评估的“黄金三角”:缺其一则失衡,强其三则无敌。

2024年A股市场的数据验证了这个铁律:71.92万亿营收背后,全市场4.3%的ROE显示盈利能力普遍退潮,2582家企业盈利质量堪忧敲响财务警钟,而电子行业35.8%的净利润增长则彰显成长性的破局力量。三大指标的动态博弈与力量消长,在数据交织的图谱中,勾勒出企业价值的兴衰轨迹。

01

ROE——透视当下经营质量的“三棱镜”

为什么巴菲特说“如果只能看一个指标,我选ROE”?因为这个看似简单的数字,藏着企业盈利的基因密码。ROE=净利润/净资产,本质是用股东的钱赚了多少回报。财务中经典的杜邦分析法将其拆解为三个维度——净利率x资产周转率x杠杆率,审视企业如何在利润厚度、资产流速与风险敞口之间寻找动态平衡,探究企业究竟是“价值创造者”还是“资本消耗者”。

* 数据均取中位数

** 全部A股除金融业

*** 行业分类为申万行业2021,下同

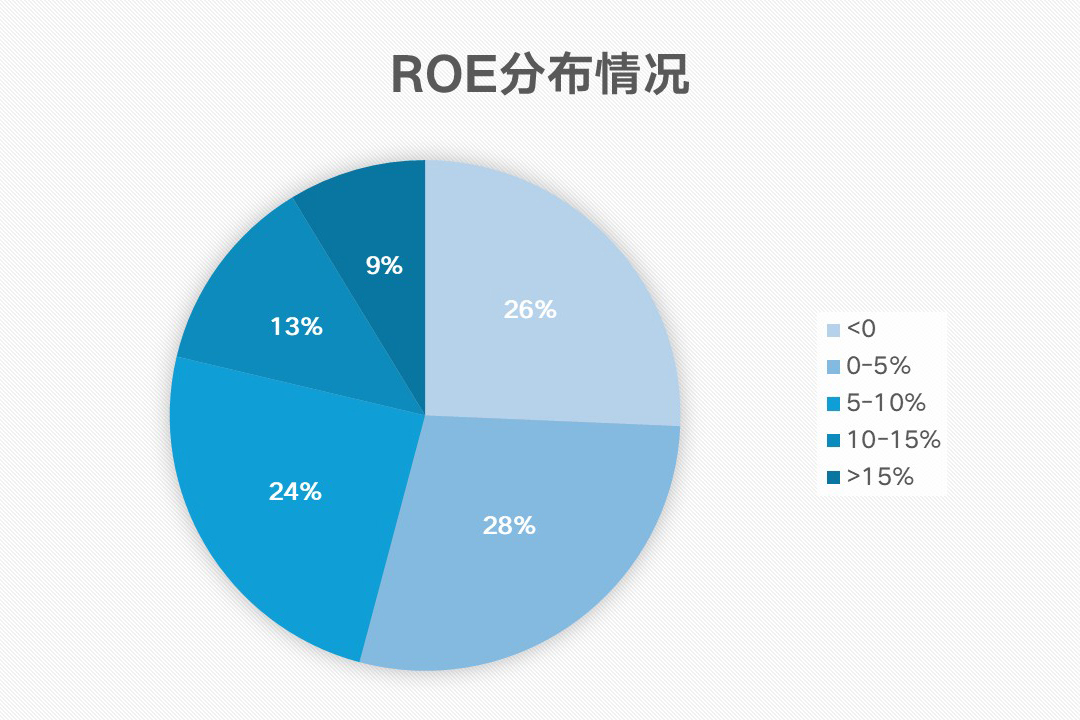

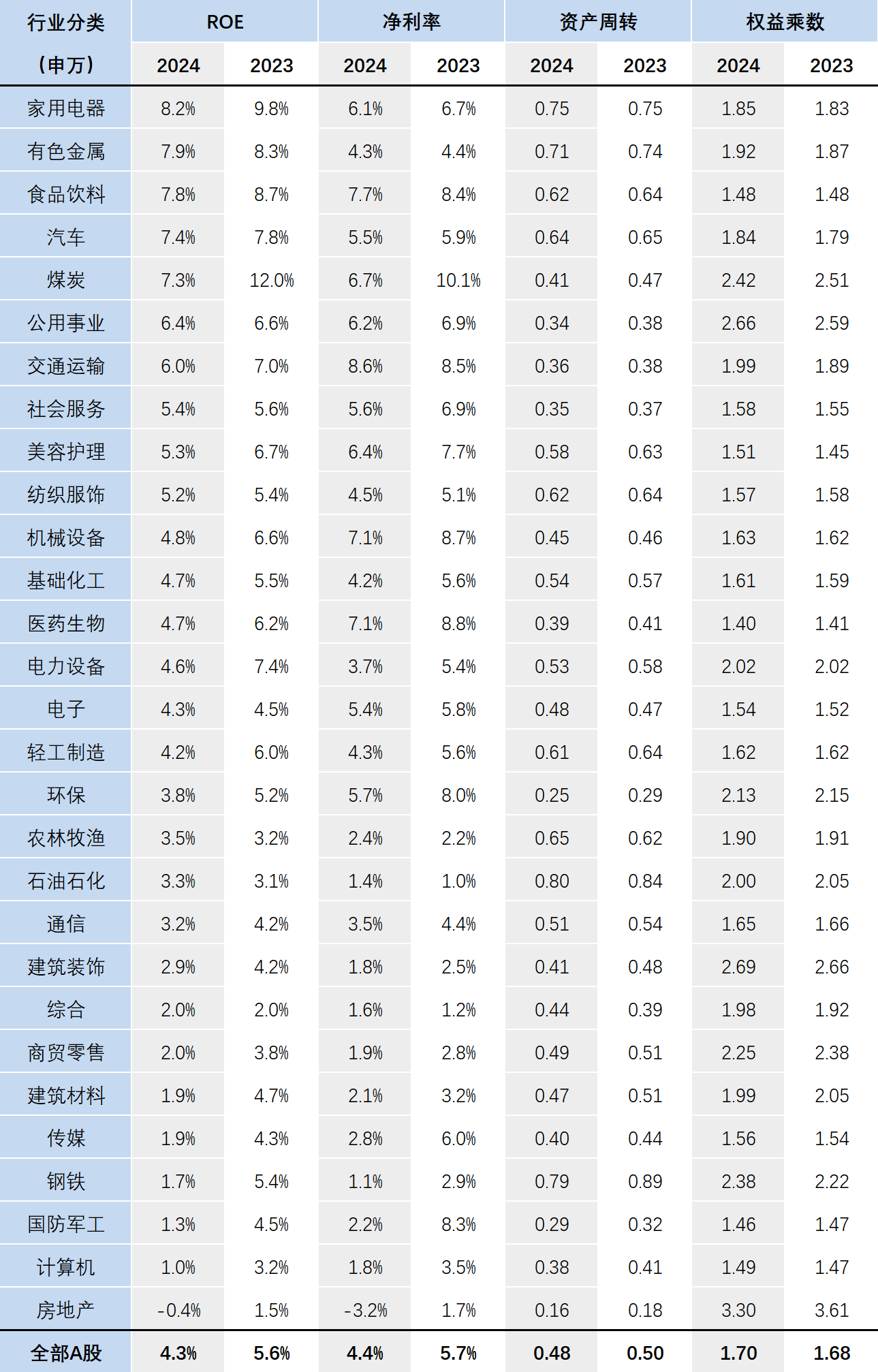

从2024年全部A股(除金融)的数据来看,整体ROE从2023年的5.6%降至4.3%,且超半数企业ROE低于5%,“金字塔”形盈利结构失衡特征显著。

行业分化演绎不同商业范式:家用电器以8.2%的ROE问鼎榜首,凭借0.75的资产周转率(相当于每100元资产创造75元营收)与6.1%的净利率(相当于每100元营收赚取6.1元利润),完美诠释“高频周转+合理利润”的“沃尔玛模式”。

有色金属(7.9%)和食品饮料(7.8%)紧随其后,前者依赖新能源金属的结构性需求,后者依托白酒龙头的品牌溢价,分别以资源属性与消费壁垒支撑盈利。

周期与转型行业冰火两重天:与2023年相比,除农林牧渔和石油石化行业的ROE略有提升外,其余行业均呈下降趋势。通过杜邦拆解来看,净利率的下降是主要因素。

煤炭行业ROE从12.0%腰斩至7.3%,核心是因为动力煤价格回落导致净利率从10.1%暴跌至6.7%,资源红利退潮叠加资产周转放缓,终结高回报周期。国防军工净利率从8.3%骤降至2.2%,叠加重资产模式下项目回款慢、周转效率低的深层问题,导致ROE也下降明显(从4.5%降至1.3%)。最严峻的房地产行业以-0.4%成为唯一负ROE领域,-3.2%的净利率与3.3倍的最高杠杆率形成“死亡组合”,印证高杠杆模式在需求坍塌下的不可持续。

杜邦三要素集体承压:全市场净利率从5.7%降至4.4%,成本压力下企业“赚钱更难”;资产周转率维持0.5、权益乘数1.7,显示杠杆与周转对ROE的支撑效应有限,盈利驱动从“效率红利”转向“内生质量”竞争。

这一变化本质上是企业价值创造能力的筛选——唯有在净利率(技术/品牌壁垒)、周转率(供应链效率)或杠杆(安全负债能力)某一维度建立绝对优势,才能穿越周期成为真正的“价值创造者”。

02

成长性——预见未来价值的“望远镜”

成长性是评估企业未来发展潜力的关键。从2024年的数据来看:

- 营收增长的行业:

2024年共有12个行业实现营收总额正增长。电子行业以17.4%的增速领跑,主要得益于AI算力需求爆发,带动半导体芯片设计、制造等核心环节需求爆发,全球产业链重构下国产替代加速推进;社会服务(7.3%)与汽车(6.7%)紧随其后,前者在文旅消费场景修复中展现韧性,后者则因新能源汽车产销两旺,拉动动力电池、智能驾驶等配套产业链协同增长。

整体来看,技术创新与政策支持是核心驱动,战略新兴产业优势显著,传统行业则需应对转型挑战,行业增长格局进一步向高附加值、政策扶持领域集中。

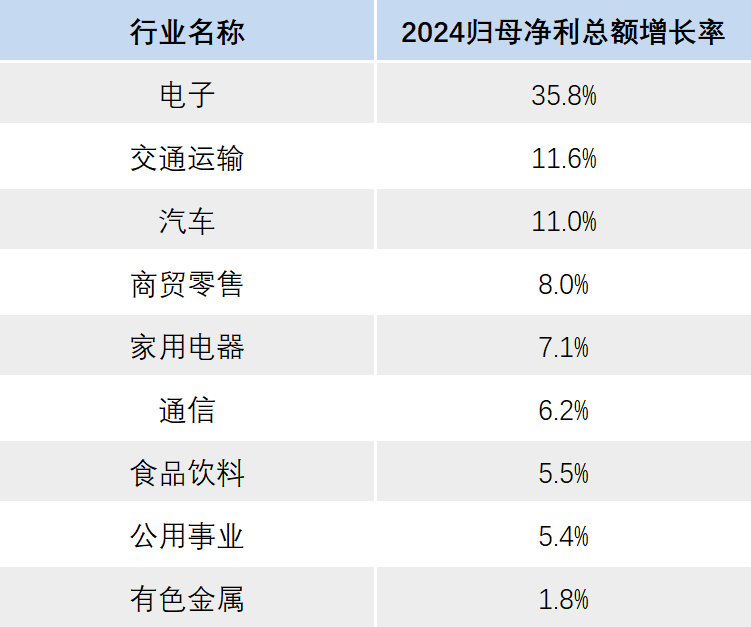

- 净利润增长的行业:

从净利润看,9个行业实现盈利增长。电子行业持续释放高毛利环节的利润弹性,以35.8%的增长率再度领先;汽车行业表现尤为亮眼,11.0%的净利润增长率显著高于6.7%的营收增速,形成“剪刀差”,印证新能源汽车行业正处于“规模效应释放”的黄金阶段,产销两旺实现利润跃升。商贸零售、家电等消费相关行业通过直播电商、社区团购等线上线下融合模式和以旧换新政策,在社零总额增速放缓的背景下实现盈利修复。

值得关注的是,前期营收增长位列第二的社会服务行业未能跻身利润增长名单,显现“增收不增利”的扩张隐忧。这一现象或源于成本端压力——旅游景区接待量增长的同时,人工薪酬、租金成本同步上涨,叠加部分企业激进扩张导致管理费用高企,最终陷入“无效增长”陷阱。

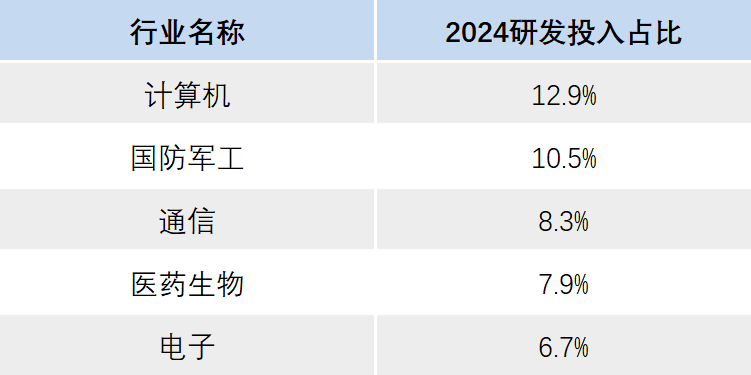

- 研发投入占比TOP5的行业:

(*中位数)

高研发投入是企业构筑技术壁垒、培育第二增长曲线的战略投资。计算机行业以12.9%的研发投入占比领跑全市场,尽管当期利润受费用化支出压制,却为长期价值创造埋下“种子”——研发成果转化为专利矩阵与技术解决方案后,可通过产品溢价和规模化复制实现资产周转率跃升,这种“短期利润让渡换取长期竞争优势”的策略,正是成长股投资中阿尔法收益的核心来源。

电子行业在研发与盈利的平衡上展现标杆效应:6.7%的研发投入强度持续核心技术壁垒,驱动17.4%的营收增长与35.8%的净利润高增,形成“研发投入-技术转化-盈利反哺”的良性循环——收入增速不仅覆盖研发开支,更实现超额利润积累,堪称“造血式创新”的典范,与某新能源车企每赚1元需投入2元固定资产的“烧钱式增长”形成鲜明对比。

03

现金流——预警生存危机的“安全阀”

分析现金流的核心,在于穿透数据看“平衡”:经营活动现金流反映当下“造血能力”,投资活动现金流揭示未来“扩张野心”,而盈利质量则是生存与发展的“安全阀”。

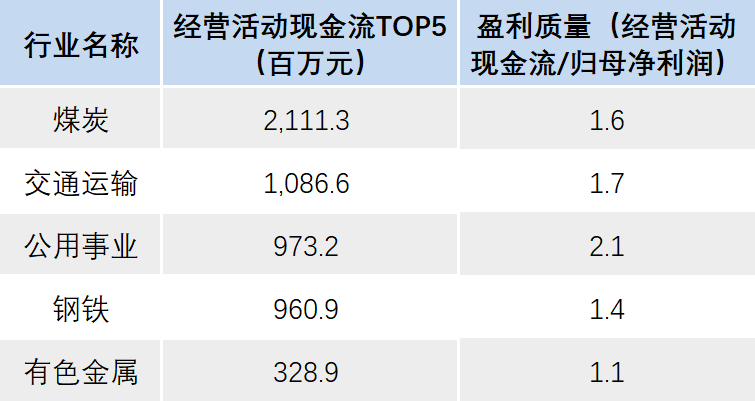

- 现金霸主稳坐江山

(*均为行业中位数)

从行业中位数来看,经营活动现金流量最高的五大行业(煤炭、交通运输、公用事业、钢铁和有色金属)均属于传统巨头领域,依托“刚需+垄断”特性稳居现金流第一梯队,客户付款周期短且需求稳定性强,现金流如活期存款一样稳定。

从盈利质量(经营活动现金流/归母净利润)看,五大行业经营活动现金流与归母净利润比值均大于1,显示现金流对利润形成有效覆盖,盈利“含金量”充足,整体财务健康度高。

这一格局本质上源于行业商业模式的现金流护城河——刚性需求保障收入持续,垄断或寡头竞争降低账款回收风险,使其在经济周期波动中展现出更强的现金流韧性。

- 过半企业暗藏隐忧

从全部A股企业(除金融)来看,仅44%的企业在"0.7≤经营现金流/归母净利润≤3"的安全线之间,能够为企业的发展提供有力的资金支持,仍有56%的企业盈利质量堪忧——其中40%的企业经营活动产生的现金流量不足以匹配净利润,可能面临资金短缺的问题;16%的企业盈利质量超过3,存在可持续风险。

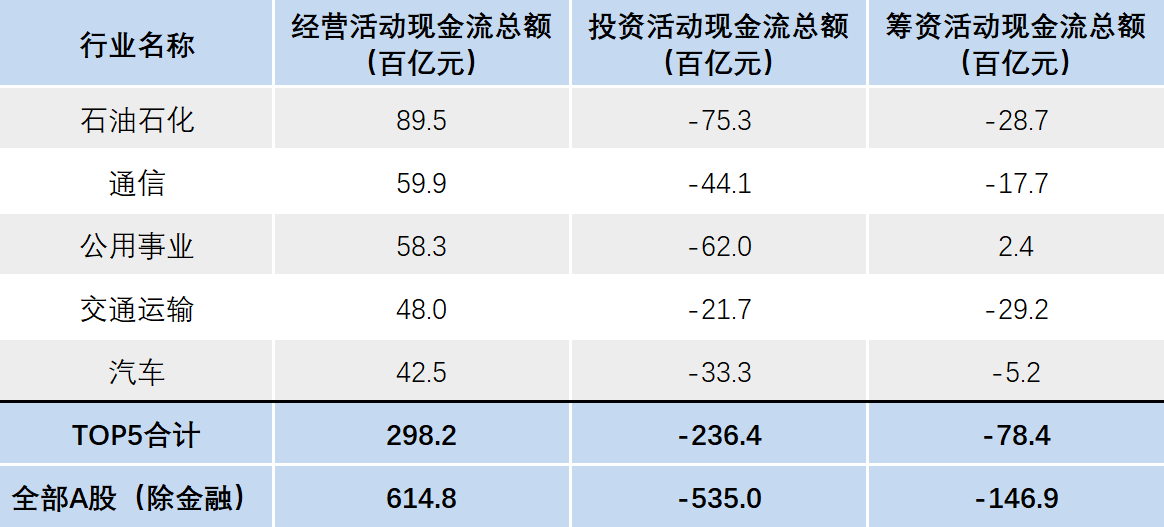

- 谁在“稳筑现金命脉”?

以经营活动现金流总额最高的五大行业(石油石化、通信、公用事业、交通运输和汽车)为例,其现金流特征与全部A股(除金融)呈现一致趋势:经营活动现金流入完全覆盖投资活动现金流出,显示企业依靠内生“造血”支撑资本开支,投资强度理性克制;筹资活动现金净流出,反映企业更倾向于利用经营盈余偿还债务或回报股东,主动降低对外部融资的依赖,避免激进扩张。

这一现象表明,无论是现金流头部行业还是整体市场,均进入“经营稳健供血、投资量入为出、财务去杠杆化”的稳健发展阶段。企业对未来增长预期趋于保守,选择通过优化现金流结构、巩固财务安全边际来应对不确定性挑战,而非大规模押注未来增长,折射出当前市场谨慎的发展基调。

- 谁在“豪掷重金赌未来”?

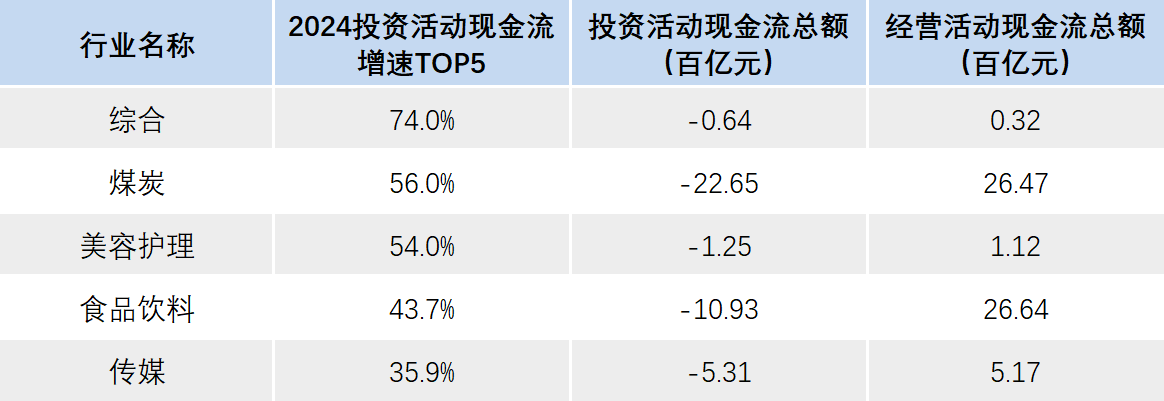

那么,在求稳的大环境下,还有哪些行业在逆周期地大力投资呢?

综合行业凭借多元化布局首当其冲,试图通过资本腾挪捕捉结构性机会,但需警惕现金流分散导致的“撒胡椒面儿”式低效投资风险。

煤炭、食品饮料作为典型“现金牛”行业,高投资增速本质是反周期扩张——煤炭行业向光伏、氢能转型,食品饮料加码健康化与国际化产能,不过需警惕技术适配性及存量市场的天花板约束,避免形成产能过剩或品牌溢价失效。

美容护理、传媒行业的激进投资则印证了赛道的热度,前者聚焦医美研发与线下体验店扩张,后者押注AIGC与数字内容,但需匹配用户留存率与技术转化效率,防止陷入“钱花了,故事没讲成”的尴尬局面。

这些逆周期投资行为既体现行业对未来增长点的主动挖掘,也折射出在增长承压期“以攻为守”的策略选择。值得注意的是,这五大增速居前的行业,除综合行业外,投资活动现金流出并未显著超过经营活动现金流入,这进一步印证了我们之前的观点——即便在高增长赛道中,企业目前仍对未来的不确定性保持谨慎态度。

04

在“黄金三角”中锚定确定性

ROE、现金流、成长性,分别回答三个核心问题:

- 现在能不能赚钱,靠什么赚钱?(ROE)

- 赚的钱是真金白银,还是镜花水月?(现金流)

- 未来是走向衰老,还是正在进化?(成长性)

就像医生看病需要“望、闻、问、切”,投资者看财报需要“三维扫描”。下次打开年报时,先画出这三个指标的“心电图”——它们的波动,藏着企业最真实的心跳。

数据来源:Wind、A股上市公司2024年报